トップ > くらし・手続き > 税金 > 個人住民税の課税について > 課税のあらまし

ここから本文です。

更新日:2025年12月22日

課税のあらまし

令和8年度分の個人住民税については、以下のとおりです。

個人住民税が課税される人(納税義務者)

個人住民税は、所得割と均等割で構成されています。

|

納税義務者 |

区分 |

|

|---|---|---|

|

所得割 |

均等割 |

|

|

令和8年1月1日現在、市内に住所がある人 |

あり |

あり |

|

令和8年1月1日現在、市内に住所はないが事務所、事業所、家屋敷がある人 |

― |

あり |

(注)令和8年1月2日以後に下松市から他市町村へ転出した場合、令和8年度分は下松市が課税します。

個人住民税が課税されない人

均等割も所得割も課税されない人

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦・ひとり親であり、前年の合計所得金額が135万円以下の人

均等割が課税されない人

前年の合計所得金額が次の基準以下の人

280,000円×(同一生計配偶者及び扶養親族の人数+1)+268,000円

(注)扶養親族等の人数0人の場合は、380,000円を適用。

(例)扶養親族等の人数1人の場合:828,000円

所得割が課税されない人

前年の総所得金額等が次の基準以下の人

350,000円×(同一生計配偶者及び扶養親族の人数+1)+420,000円

(注)扶養親族等の人数0人の場合は、450,000円を適用。

(例)扶養親族等の人数1人の場合:1,120,000円

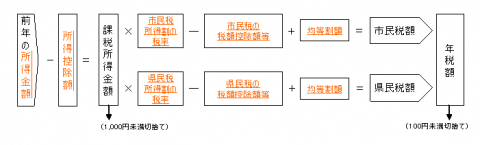

税額計算のしくみ

令和8年度の個人住民税は、令和7年中の所得などに基づき課税されます。

所得について

|

種類 |

内容 |

所得金額の算出方法 |

|---|---|---|

| 事業所得 | 営業、農業などにより生じた所得 | |

| 不動産所得 | 地代、家賃、権利金など | |

| 利子所得 | 公債や社債の利子など | |

| 配当所得 | 株式や出資の配当など | |

| 給与所得 | 給与など | |

| 雑所得 |

公的年金や原稿料など、 他の所得にあてはまらない所得 |

|

| 一時所得 | 保険の満期などにより生じた所得 | (その2分の1に相当する金額を課税対象所得とする。) |

|

譲渡所得 |

資産の譲渡などにより生じた所得 | |

|

退職所得 |

退職金、一時恩給など |  |

|

山林所得 |

山林の売却などにより生じた所得 | |

| 雑所得 |

公的年金 |

|

給与所得金額の算出方法(速算表)(令和8年分から変更)

|

給与等収入金額(円) (A) |

給与所得金額(円) |

|

|---|---|---|

|

~650,999 |

0 |

|

|

651,000~1,900,000 |

A-650,000 |

|

|

1,900,001~3,599,999 |

A÷4=B |

B×2.8-80,000 |

|

3,600,000~6,599,999 |

B×3.2-440,000 |

|

|

6,600,000~8,499,999 |

A×0.9-1,100,000 |

|

|

8,500,000~ |

A-1,950,000 |

|

(注)給与所得及び公的年金等に係る所得の合計額が10万円を超える場合は、給与所得金額から所得金額調整控除額を差し引きます。

所得金額調整控除額=(給与所得金額(10万円を限度)+公的年金等所得金額(10万円を限度))-10万円

(注)給与等収入金額が850万円を超えて次のいずれかに該当する場合は、給与所得金額から所得金額調整控除額を差し引きます。

- 特別障害者に該当する

- 23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者、又は扶養親族を有する

所得金額調整控除額=(給与等収入金額-850万円)×10%(15万円を限度)

公的年金等に係る所得金額の算出方法(速算表)

昭和36年1月1日以前に生まれた人(65歳以上)

|

公的年金等収入額(円)(A) |

公的年金等に係る所得金額(円) |

|---|---|

|

~1,100,000 |

0 |

|

~3,300,000 |

A-1,100,000 |

|

~4,100,000 |

A×75%-275,000 |

|

~7,700,000 |

A×85%-685,000 |

|

~10,000,000 |

A×95%-1,455,000 |

|

10,000,001~ |

A-1,955,000 |

昭和36年1月2日以後に生まれた人(65歳未満)

|

公的年金等収入額(円)(A) |

公的年金等に係る所得金額(円) |

|---|---|

|

~600,000 |

0 |

|

~1,300,000 |

A-600,000 |

|

~4,100,000 |

A×75%-275,000 |

|

~7,700,000 |

A×85%-685,000 |

|

~10,000,000 |

A×95%-1,455,000 |

|

10,000,001~ |

A-1,955,000 |

(注)公的年金等に係る所得金額の算定にあたり、公的年金等に係る所得以外の所得が1,000万円超から2,000万円の場合で10万円、2,000万円超の場合で20万円を公的年金等控除額から引き下げて算定します。

所得控除について

| 種類 | 所得控除額 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 雑損控除 | 次のいずれか多い方の金額とする。 | ||||||||||||||||||||

| 1:実質損失額ー(総所得金額等の合計額×10%) | |||||||||||||||||||||

| 2:災害関連支出ー50,000円 | |||||||||||||||||||||

| 医療費控除 | 次のいずれかを選択する。 | ||||||||||||||||||||

| 1:医療費の実質負担額ー(100,000円と「総所得金額等×5%」のいずれか少ない方の金額)(限度額:2,000,000円) | |||||||||||||||||||||

| 2:セルフメディケーション対象医薬品購入費ー12,000円(限度額:88,000円) | |||||||||||||||||||||

| 社会保険料控除 | 支払金額 | ||||||||||||||||||||

| 小規模企業共済等掛金控除 | 支払金額 | ||||||||||||||||||||

| 生命保険料控除(旧) 【平成23年12月31日以前に契約したもの】 |

支払金額(A) | 控除額 | |||||||||||||||||||

| ~15,000円 | A | ||||||||||||||||||||

| 15,001円~40,000円 | A÷2+7,500円 | ||||||||||||||||||||

| 40,001円~70,000円 | A÷4+17,500円 | ||||||||||||||||||||

| 70,001円~ | 35,000円 | ||||||||||||||||||||

| 1:一般生命保険料控除(限度額:35,000円) 2:個人年金保険料控除(限度額:35,000円) |

|||||||||||||||||||||

| 生命保険料控除(新) 【平成24年1月1日以後に契約したもの】 |

支払金額(B) | 控除額 | |||||||||||||||||||

| ~12,000円 | B | ||||||||||||||||||||

| 12,001円~32,000円 | B÷2+6,000円 | ||||||||||||||||||||

| 32,001円~56,000円 | B÷4+14,000円 | ||||||||||||||||||||

| 56,001円~ | 28,000円 | ||||||||||||||||||||

| 1:一般生命保険料控除(限度額:28,000円) 2:個人年金保険料控除(限度額:28,000円) 3:介護医療保険料控除(限度額:28,000円) ※上記1から3を合算して限度額70,000円(上記1と2について、旧制度と新制度の双方を適用した場合の各控除の限度額:28,000円) |

|||||||||||||||||||||

| 地震保険料控除 | 支払金額(C) | 控除額 | |||||||||||||||||||

| 地震保険料 | ~50,000円 | C÷2の金額 | |||||||||||||||||||

| 50,001円~ | 25,000円 | ||||||||||||||||||||

| 旧長期損害保険料 | ~5,000円 | C | |||||||||||||||||||

| 5,001円~15,000円 | C÷2+2,500円 | ||||||||||||||||||||

| 15,001円~ | 10,000円 | ||||||||||||||||||||

| 地震保険料控除の限度額:25,000円 | |||||||||||||||||||||

| 障害者控除 | 普通障害者 | 260,000円 | |||||||||||||||||||

| 特別障害者 | 300,000円 | ||||||||||||||||||||

| 同居特別障害者 | 530,000円 | ||||||||||||||||||||

| 勤労学生控除 | 260,000円 | ||||||||||||||||||||

| 寡婦控除 | 260,000円 | ||||||||||||||||||||

| ひとり親控除 | 300,000円 | ||||||||||||||||||||

| 扶養控除 | (一般)330,000円 | ||||||||||||||||||||

| (特定)450,000円 | |||||||||||||||||||||

| (老人)380,000円 | |||||||||||||||||||||

| (同居老親等)450,000円 | |||||||||||||||||||||

| 配偶者控除 | 控除を受ける者の所得 | ||||||||||||||||||||

| ~9,000,000円 | ~9,500,000円 | ~10,000,000円 | |||||||||||||||||||

| 一般 | 330,000円 | 220,000円 | 110,000円 | ||||||||||||||||||

| 老人 | 380,000円 | 260,000円 | 130,000円 | ||||||||||||||||||

| 配偶者特別控除 | 控除を受ける者の所得 | ||||||||||||||||||||

| ~9,000,000円 | ~9,500,000円 | ~10,000,000円 | |||||||||||||||||||

| 配偶者の所得 | ― | ― | ― | ||||||||||||||||||

| 580,001円 ~1,000,000円 |

330,000円 | 220,000円 | 110,000円 | ||||||||||||||||||

| ~1,050,000円 | 310,000円 | 210,000円 | 110,000円 | ||||||||||||||||||

| ~1,100,000円 | 260,000円 | 180,000円 | 90,000円 | ||||||||||||||||||

| ~1,150,000円 | 210,000円 | 140,000円 | 70,000円 | ||||||||||||||||||

| ~1,200,000円 | 160,000円 | 110,000円 | 60,000円 | ||||||||||||||||||

| ~1,250,000円 | 110,000円 | 80,000円 | 40,000円 | ||||||||||||||||||

| ~1,300,000円 | 60,000円 | 40,000円 | 20,000円 | ||||||||||||||||||

| ~1,330,000円 | 30,000円 | 20,000円 | 10,000円 | ||||||||||||||||||

| 基礎控除 |

1:430,000円(合計所得金額:~2,400万円の場合) |

||||||||||||||||||||

(注)16歳未満を対象とした扶養控除額はありません。

特定親族特別控除(令和8年度分から創設)

| 親族等の合計所得 | 【住民税】控除額 |

| ~850,000円 | 450,000円 |

| ~900,000円 | 450,000円 |

| ~950,000円 | 450,000円 |

| ~1,000,000円 | 410,000円 |

| ~1,050,000円 | 310,000円 |

| ~1,100,000円 | 210,000円 |

| ~1,150,000円 | 110,000円 |

| ~1,200,000円 | 60,000円 |

| ~1,230,000円 | 30,000円 |

個人住民税所得割の税率について

総合課税分

|

税率 |

|

|---|---|

|

市民税 |

6% |

|

県民税 |

4% |

分離課税分

|

短期譲渡 (一般分) |

短期譲渡 (軽減分) |

長期譲渡 (一般分) |

長期譲渡 (特定分) |

長期譲渡 (軽課分) |

|

|---|---|---|---|---|---|

|

市民税 |

5.4% |

3% | 3% | 2.4% | 2.4% |

|

県民税 |

3.6% |

2% | 2% | 1.6% | 1.6% |

(注)長期譲渡(特定分)のうち2,000万円を超える部分は、長期譲渡(一般分)と同じ税率が適用されます。

(注)長期譲渡(軽課分)のうち6,000万円を超える部分は、長期譲渡(一般分)と同じ税率が適用されます。

|

株式等譲渡 (一般分) |

株式等譲渡 (上場分) |

上場株式等の 配当 |

先物取引に 係る雑所得 |

|

|---|---|---|---|---|

|

市民税 |

3% |

3% |

3% |

3% |

|

県民税 |

2% |

2% |

2% |

2% |

税額控除(配当控除等)について

|

配当控除 |

配当の種類 |

課税総所得金額 |

課税総所得金額 |

|||

|---|---|---|---|---|---|---|

|

市民税 |

県民税 |

市民税 |

県民税 |

|||

|

利益の配当等 |

1.6% |

1.2% |

0.8% |

0.6% |

||

|

証券投資 信託等 |

外貨建等証券 投資信託以外 |

0.8% |

0.6% |

0.4% |

0.3% |

|

|

外貨建等証券 投資信託 |

0.4% |

0.3% |

0.2% |

0.15% |

||

|

外国税額控除 |

国外で得た所得について、その国の所得税等を納めている場合は、一定の方法により税額から差し引かれます。 |

|||||

|

住宅借入金等特別税額控除 |

住宅借入金等特別控除(所得税)の適用を受けた者で、所得税から控除しきれない控除額がある場合は、一定の方法により税額から差し引かれます。 |

|||||

|

寄附金 税額控除 |

基本分 |

対象寄附金の2,000円を超える部分の金額×10%(市民税6%、県民税4%) |

||||

|

特例控除分 (ふるさと納税による加算分) |

対象寄附金の2,000円を超える部分の金額×(90%-所得税の税率) ワンストップ特例が適用される場合は、所得税における控除に代えて申告特例控除額が加算されます。 |

|||||

条例により指定した寄附金税額控除については、山口県ホームページなどをご覧ください。

税額控除(調整控除)について

|

条件 |

税額控除額 |

|---|---|

|

個人住民税の課税標準額が 200万円以下の人 |

いずれか少ない方の5%(市民税3%、県民税2%)

|

|

個人住民税の課税標準額が 200万円超の人 |

{人的控除額の差の合計額-(個人住民税の課税標準額-200万円)}の5%(市民税3%、県民税2%) |

(注)合計所得金額が2,500万円超の場合は、調整控除の適用はありません。

「人的控除額の差」は、税源移譲に伴い生じる所得税と個人住民税の人的控除の差額のことをいいます。

|

控除の種類 |

人的控除の差額(円) |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

障害者控除 |

普通 |

10,000 |

|||||||||

|

特別 |

100,000 |

||||||||||

|

同居特別 |

220,000 |

||||||||||

|

寡婦控除 |

10,000 |

||||||||||

|

ひとり親控除(父) |

10,000 |

||||||||||

|

ひとり親控除(母) |

50,000 |

||||||||||

|

勤労学生控除 |

10,000 |

||||||||||

|

扶養控除 |

一般 |

50,000 |

|||||||||

|

特定 |

180,000 |

||||||||||

|

老人 |

100,000 |

||||||||||

|

同居老親 |

130,000 |

||||||||||

|

配偶者控除 |

控除を受ける者の所得 |

― |

|||||||||

|

900万円以下 |

50,000 |

||||||||||

|

900万円超950万円以下 |

40,000 |

||||||||||

|

950万円超1,000万円以下 |

20,000 |

||||||||||

|

配偶者控除 |

控除を受ける者の所得 |

― |

|||||||||

|

900万円以下 |

100,000 |

||||||||||

|

900万円超950万円以下 |

60,000 |

||||||||||

|

950万円超1,000万円以下 |

30,000 |

||||||||||

|

配偶者 |

控除を受ける者の所得 |

配偶者の合計所得 |

|||||||||

|

900万円以下 |

50,000 |

||||||||||

|

900万円超950万円以下 |

40,000 |

||||||||||

|

950万円超1,000万円以下 |

20,000 |

||||||||||

|

控除を受ける者の所得 |

配偶者の合計所得 |

||||||||||

|

900万円以下 |

30,000 |

||||||||||

|

900万円超950万円以下 |

20,000 |

||||||||||

|

950万円超1,000万円以下 |

10,000 |

||||||||||

|

基礎控除 |

50,000 |

||||||||||

配当割額、株式等譲渡所得割額の控除について

配当割額、株式等譲渡所得割額が課されたときは、その根拠となった所得を申告することにより、所得割額から差し引いて計算されます。

個人住民税均等割の税率について

| 令和5年度まで | 令和6年度から | |

| 森林環境税(国税) | ― | 1,000円 |

|

市民税 |

3,500円 (うち臨時特例分500円) |

3,000円 |

|

県民税 |

2,000円 (うち臨時特例分500円) |

1,500円 |

| 合計 | 5,500円 | 5,500円 |

県民税には、平成17年度から導入の「やまぐち森林づくり県民税(500円)」が含まれています。

平成26年度から令和5年度までの市民税及び県民税には、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に基づき、地方公共団体が実施する防災のための施策に必要な財源を確保するための税額(市民税500円、県民税500円)が含まれていました。

令和6年度からは、「森林環境税及び森林環境譲渡税に関する法律」に基づき、森林の整備及びその促進に関する施策の財源として、国内に住所を有する個人に森林環境税(国税)が課税され、住民税均等割とあわせて徴収されています。

下松市では、市・県民税が非課税の人は、森林環境税(国税)も非課税です。

お問い合わせ

![]()

開庁日時:月~金曜日(祝日、12月29日~1月3日を除く) 8時30分から17時15分まで

法人番号:2000020352071 適格請求書発行事業者登録番号:T2000020352071

Copyright (C) Kudamatsu City All rights reserved.